一、纳税信用管理概述 二、纳税信用信息采集

二、纳税信用信息采集

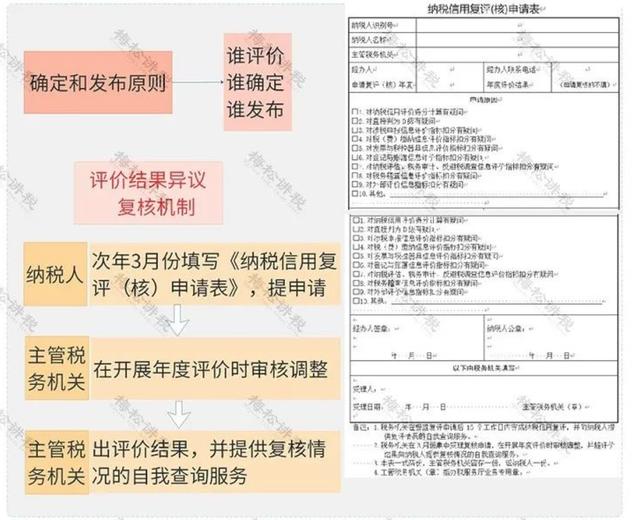

四、评价结果的确定、发布、应用

四、评价结果的确定、发布、应用 五、评价结果的应用

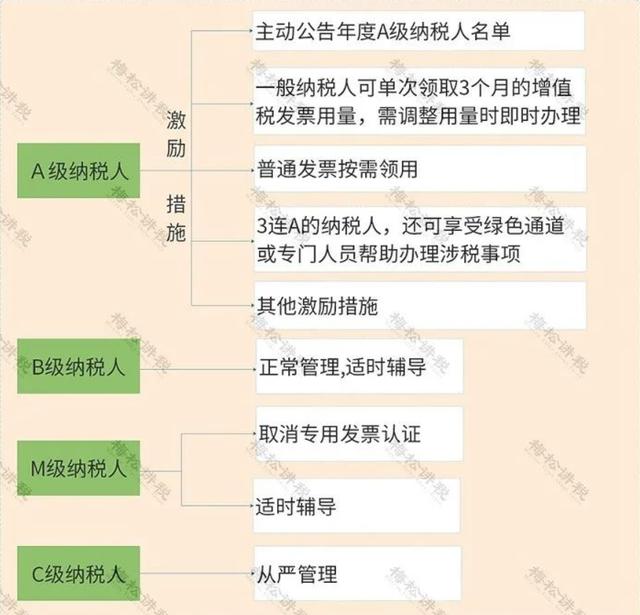

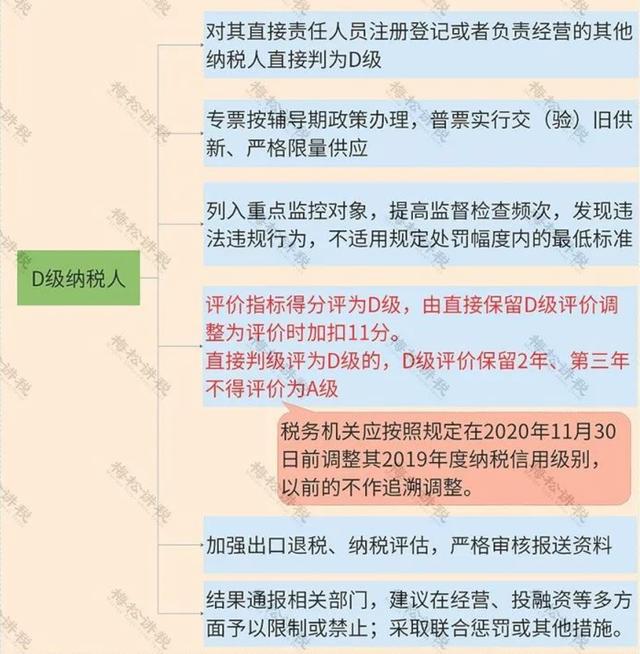

五、评价结果的应用

1、内容

是指税务机关对纳税人的纳税信息开展的采集、评价、确定、发布和应用等活动;

2、适用对象

·已办理税务登记,从事生产、经营并适用查账征收的企业纳税人;

·新设立企业,无生产经营业务收入的企业、所得税核定征收办法;

·非独立核算分支机构可自愿参与纳税信用评价;

3、管理原则

客观公正、标准统一、分级分类、动态调整

4、管理方式:总局规范统一管理

1、历史信息

基本信息、一年年度纳税信用记录、相关部门评定信用记录

2、内部信息

·经常性的指标信息

涉税申报信息、税款缴纳信息、发票与税控器信息、登记与账簿信息

·非经常性指标信息

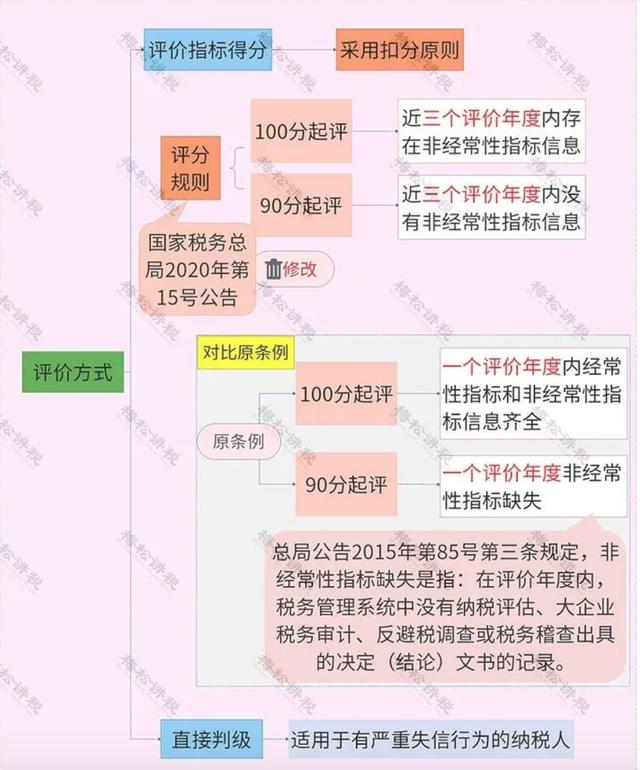

总局公告2014年第40号第十条第三款规定,非经常性指标信息是指税务检查信息等纳税人在评价年度内不经常产生的指标信息;

3、外部信息

·参考信息:评价年度相关部门的评定记录

·评价信息:相关部门影响评价的信息

三、纳税信用评价版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至123456@qq.com 举报,一经查实,本站将立刻删除。